Die Firma SuperTool AG ist Grosshändlerin für Werkzeugbedarf.

Sie macht jährlich CHF 25-28 Mio. Umsatz.

Ihre Kunden sind Fachhändler und Baumärkte, welche an Schreiner, Zimmerleute und Metallbauer verkaufen.

Etwa 40% ihres Umsatzes macht sie mit ihrer Eigenmarke FlexTool.

Da sie diese in Asien beschafft, benötigt sie jährlich etwa USD 8 Mio. vs. CHF.

Im Dezember gibt sie den 2026er-Katalog mit Preislisten heraus.Sie rechnet mit einem Kalkulationskurs von USD/CHF 0.80.

Am Freitag steht das Budget-Meeting mit dem Verwaltungsrat an.Dabei steht auch der Umgang mit Währungsrisiken zur Debatte.

Der CFO präsentiert folgende Optionen:

a) Gar nichts tun und hoffen, dass USD/CHF stabil bleibt oder weiter fällt

b) Mal abwarten und während dem Jahr situativ entscheiden, je nach Kursentwicklung

c) Eine bestimmte Quote (50%) sofort absichern, der Rest via Kassageschäfte

d) Ein Hedging-Programm umsetzen, das zum Geschäftsmodell passt

Variante a) und b) sind nicht zu empfehlen.

Zu hoch ist das Risiko, dass der Budgetkurs überschritten wird und Währungsverluste die nächste Erfolgsrechnung treffen.

Wenn USD/CHF wieder auf 0.90 steigt, können die Kataloge nicht einfach mit neuen Preisen nachgedruckt werden. Das kostet Marge.

Variante c) bietet eine gewisse Planungssicherheit, dennoch ist Variante d) mein klarer Favorit.

Warum?

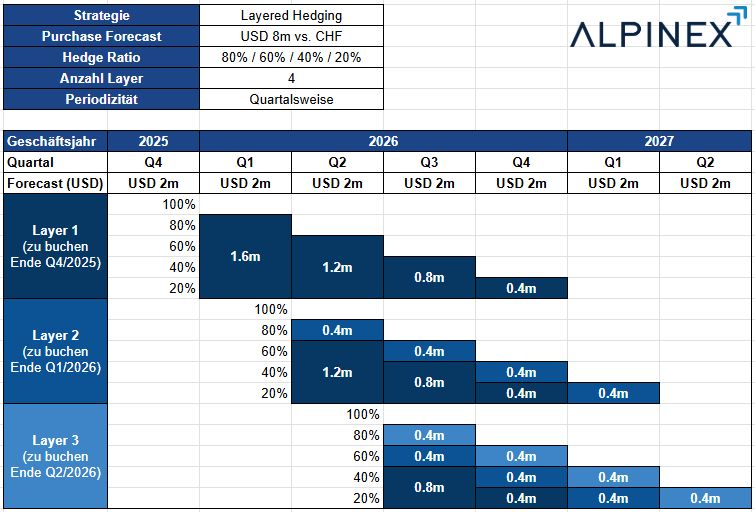

1. Maximaler Glättungseffekt: Statt eine grosse Position auf einmal abzusichern, wird das Volumen gestaffelt über verschiedene Zeitpunkte abgesichert.

2. Weniger Volatilität: Die FX-Volatilität wird um 70 bis 80% reduziert. Das Hauptziel (also den Budgetkurs + die Marge zu sichern) wird damit erreicht.

3. Hohe Flexibilität: Saisonalitäten können berücksichtigt werden. Falls der Bedarf über Zeit steigt oder sinkt, kann das Modell angepasst werden.

Gutes Risikomanagement beginnt nicht mit Kursprognosen.

Sondern mit einer Strategie.